19일자 JP모간의 키옥시아 레포트

깜박했습니다

이거까지 올려드리고 끝 !!

JPMorgan의 리포트를 읽어본 후, Kioxia(키옥시아)는 여전히 상승 초기 단계로 보입니다.

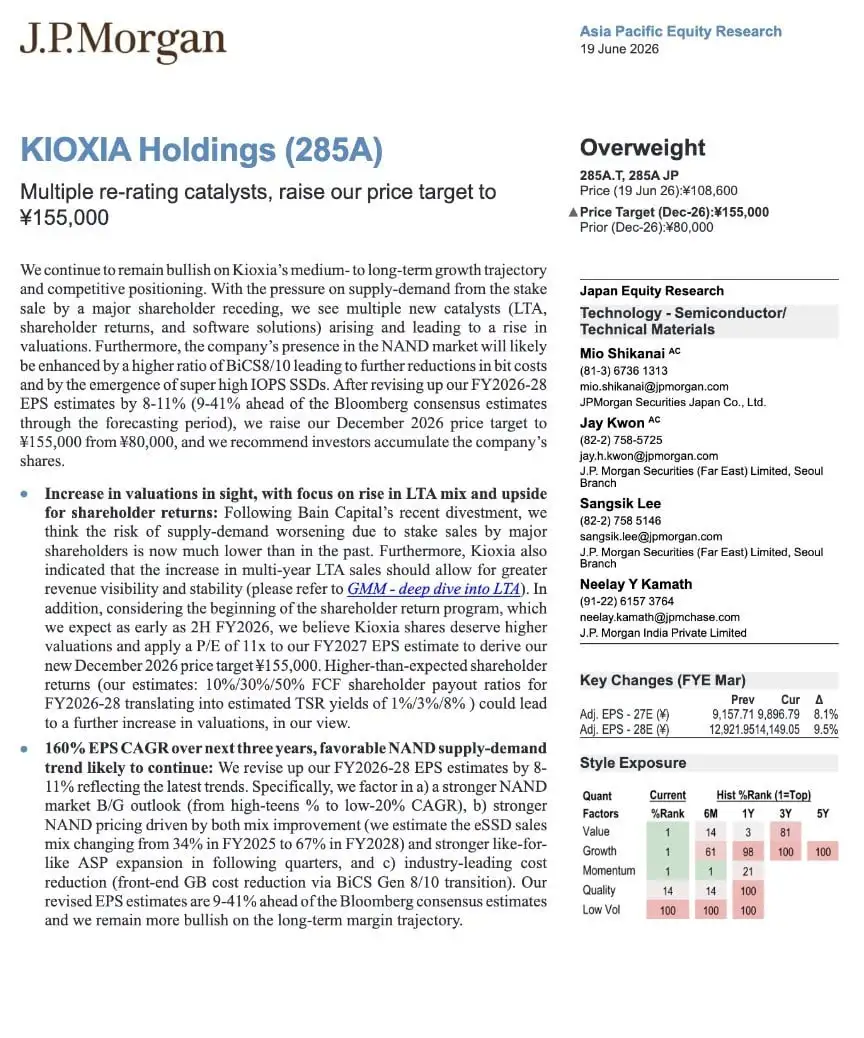

JPMorgan은 목표 주가를 기존 ¥80,000에서 ¥155,000으로 93.75% 상향 조정했습니다. 이는 현재 주가 대비 향후 6개월간 42.7%의 추가 상승 여력이 있음을 시사합니다.

### **강세 논리 (Bullish Thesis)**

* **주주 오버행(물량 부담) 해소:** Bain Capital의 최근 매각 이후, 주요 주주 처분에 따른 공급 압력이 크게 감소했습니다.

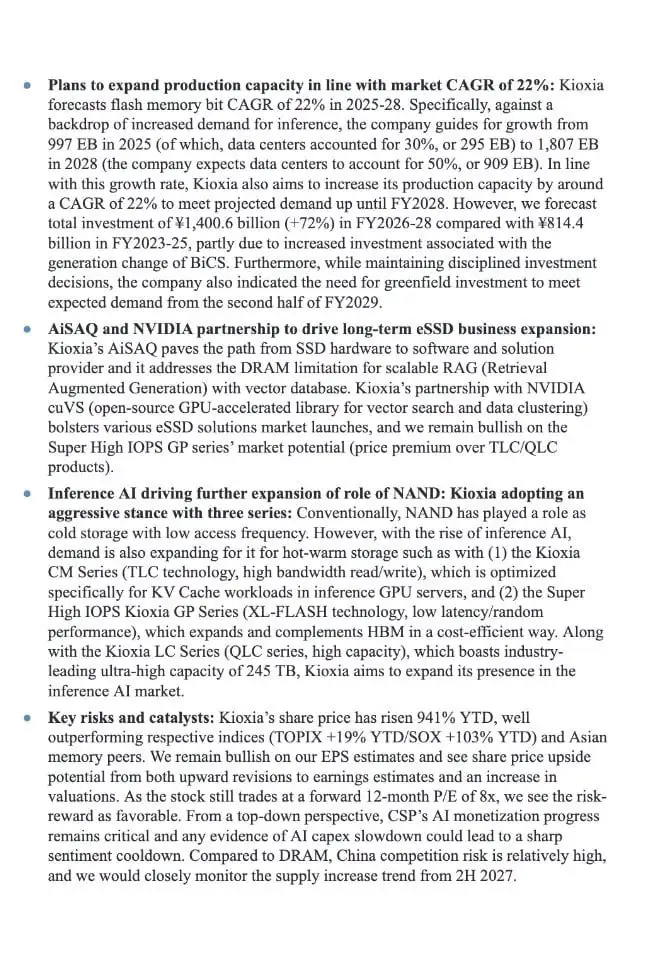

* **새로운 밸류에이션 촉매제:** 수익 가시성을 높이는 장기 공급 계약(LTA) 비중 확대, 2026 회계연도 하반기부터 시작될 것으로 예상되는 주주 환원 프로그램, 그리고 AiSAQ와 같은 소프트웨어 솔루션이 등장하고 있습니다.

* **폭발적인 이익 성장:** 향후 3년간 EPS(주당순이익) 연평균 성장률(CAGR)이 160%에 달할 것으로 전망됩니다.

* **우호적인 NAND 시장 환경:** AI 추론 수요, 특히 엔터프라이즈 SSD 수요 증가와 제품 믹스 개선이 시장을 견인하고 있습니다.

* **비용 경쟁력 유지:** BiCS 8 및 BiCS 10으로의 전환을 통해 업계 최고 수준의 비트당 원가 절감 능력을 유지하고 있습니다.

JPMorgan은 2026~~2028 회계연도 EPS 전망치를 8~~11% 상향 조정했습니다. 새로운 추정치는 블룸버그 컨센서스보다 9~41% 높은 수준입니다.

### **주목할 만한 수치**

* **EPS CAGR:** 향후 3년간 160% 예상.

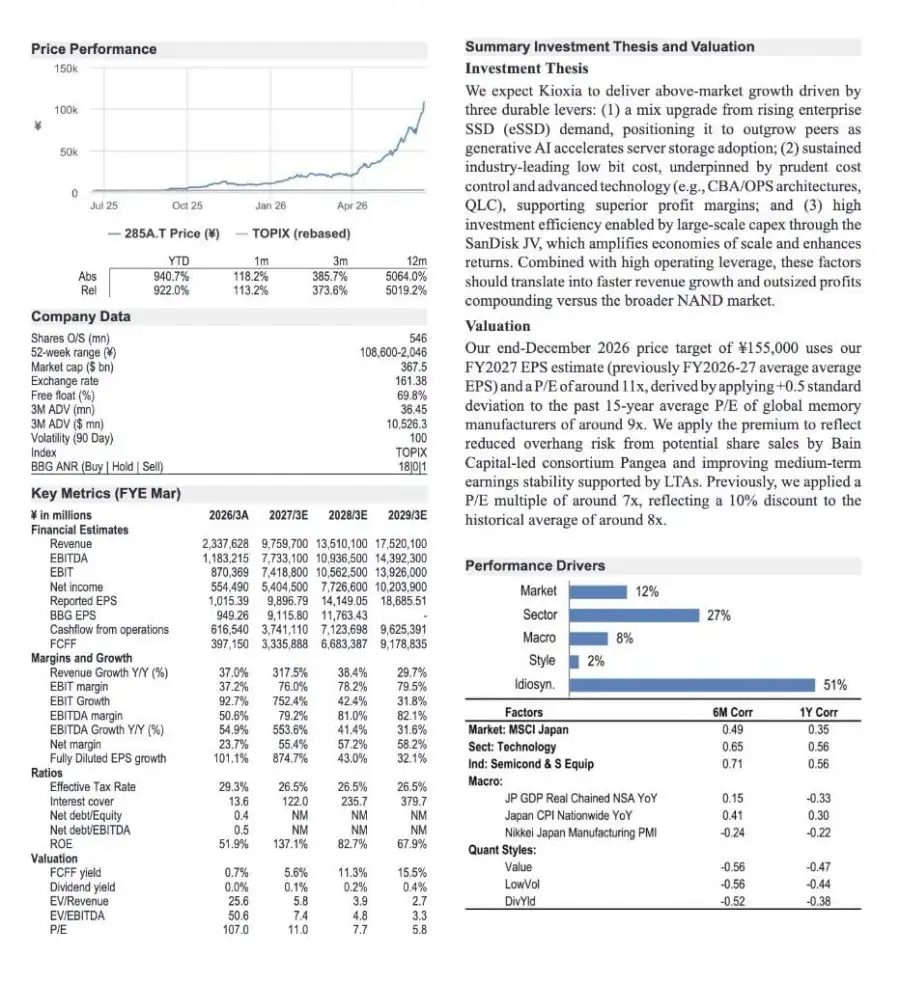

* **매출 성장:** 2027년 3월에 종료되는 2027 회계연도 매출이 전년 대비 317.5% 증가할 것으로 전망.

* **영업이익률:** 76%까지 급등할 것으로 예상.

### **밸류에이션**

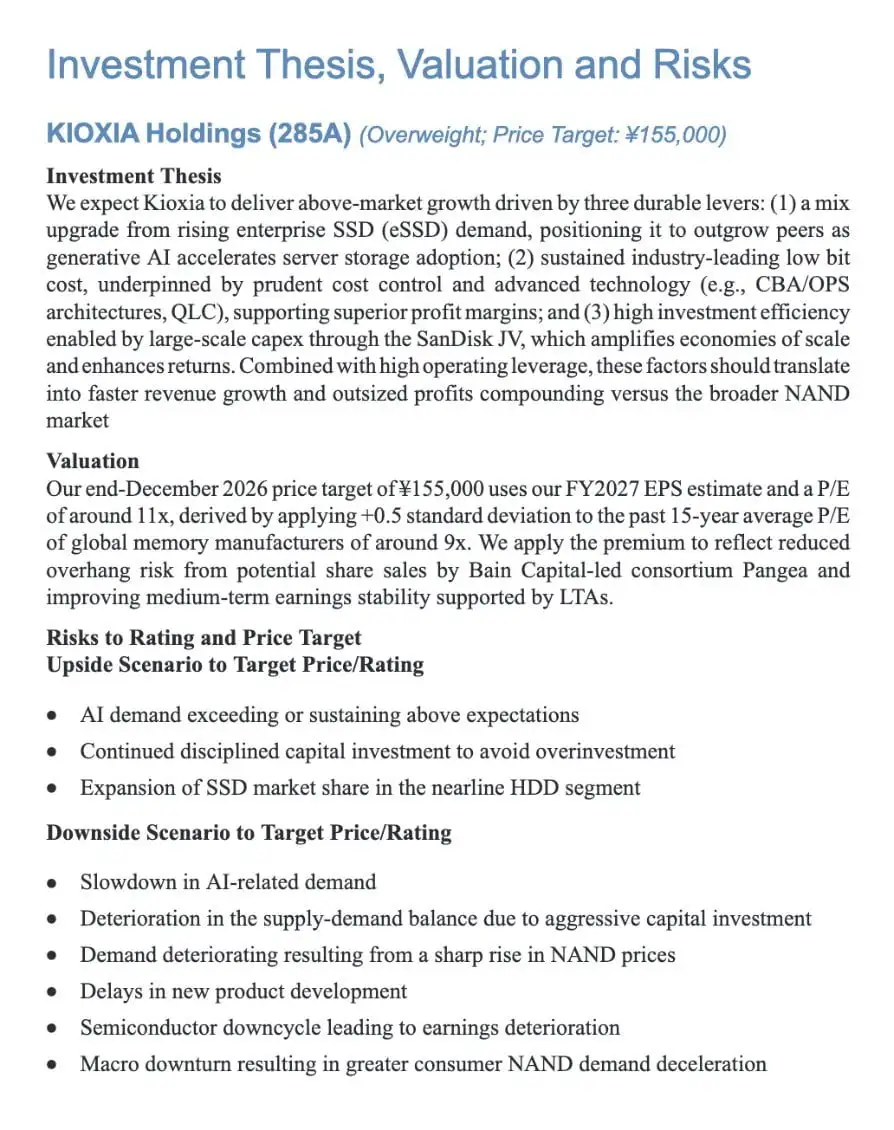

¥155,000의 목표 주가는 2027 회계연도 예상 EPS인 약 ¥9,896.79와 P/E(주가수익비율) 배수 11배를 기준으로 산정되었습니다.

참고로, 글로벌 메모리 제조사들은 지난 15년간 평균 9배의 P/E에서 거래되었습니다. JPMorgan이 적용한 11배(역사적 평균 대비 +0.5 표준편차)는 Bain 주도의 Pangea 컨소시엄으로부터의 주주 오버행 감소와 LTA를 통한 이익 안정성 개선을 반영한 것입니다.

### **리스크 요인**

* AI 설비투자(Capex) 성장 둔화

* 제품 개발 지연

* 거시경제적 약세

현재로서는 위 리스크들이 발생할 가능성은 낮아 보입니다. 유일하게 면밀히 관찰해야 할 리스크는 중국 메모리 공급업체들과의 경쟁 심화입니다.

덧붙이자면, 이는 샌디스크에도 매우 강세 신호입니다.

댓글 (0)